Nos Conformes, programa de ICMS paulista, confere benefícios aos contribuintes que primam pelo compliance tributário

Na esteira da evolução das relações entre Fisco e Contribuinte, foi aprovado pela Assembleia Legislativa do Estado de São Paulo o programa “Nos Conformes”, veiculado pela Lei Complementar 1.320, em 06/04/18. As novas metodologias de trabalho propostas pela Secretaria da Fazenda do Estado de São Paulo (SEFAZ/SP) partem do princípio de parceria e colaboração, pautada na confiança mútua e na boa-fé, em substituição à obsoleta premissa de que todos contribuintes são sonegadores em potencial.

O modelo de parceria entre Estado e Particular segue o padrão mundial de confiabilidade pelo governo em agentes privados, chamado de Operador Econômico Autorizado (OEA) – elemento do Acordo de Facilitação do Comércio da Organização Mundial do Comércio[1] –, adotado pela Receita Federal do Brasil e regido pela IN RFB 1.598/15. O OEA decorre de princípio basilar: separar as empresas pelo grau de riscos que oferecem, direcionando recursos da fiscalização para as operações incertas, conferindo facilitação para as empresas que comprovadamente se esmeram em cumprir as exigências regulatórias.

Países em desenvolvimento têm buscado implantar programas tributários dessa natureza, de maneira a se tornar compatíveis com os padrões internacionais, mais convidativos para investimentos externos e favorecer as relações econômicas. Assim, o crescimento da arrecadação passaria pelo crescimento da economia, da produção, do consumo e da renda, modelo este que vem se mostrando mais eficiente (e inteligente) a médio e longo prazo.

Esta mudança de paradigma demonstra ser mais benéfica para as empresas, para a economia e para o país, determinando ao fisco que atue como um auxiliar na correção de um procedimento equivocado, e não como um mero arrecadador que exigirá o tributo acrescido de multa e juros após cinco anos de inconformidade do contribuinte, já em condições financeiras deficitárias e que, em muitos casos, sequer tinha conhecimento da irregularidade que vinha sendo praticada.

Ilegalidades devem ser combatidas e condutas eivadas de má-fé devem ser punidas, contudo, estes casos constituem exceções e devem ser tratados como tal. Ao mesmo tempo, contribuintes que buscam o compliance com a legislação tributária, ainda que complexa, confusa e muitas vezes contraditória, devem contar com o auxílio do Estado e devem ser estimulados a trabalharem desta forma.

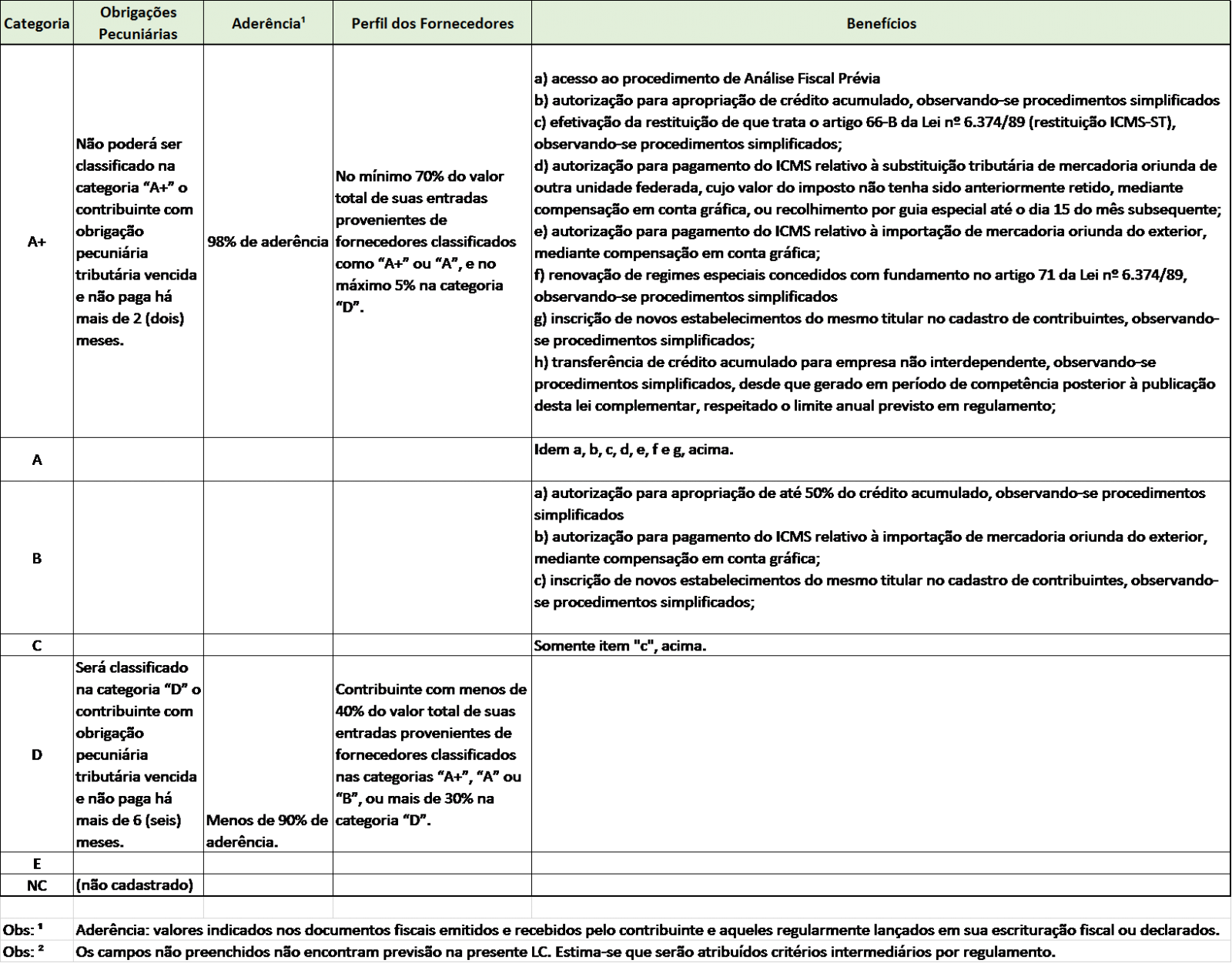

É neste cenário que a LC 1.320/18 foi publicada. O programa “Nos Conformes” visa a estimular a autorregularização, reduzir os custos de conformidade para os contribuintes, simplificar a legislação tributária e melhorar a qualidade da tributação. Seguindo o Princípio da Isonomia consignado no art. 5º da Constituição Federal, bem como a máxima de Aristóteles de que os iguais devem ser tratados igualmente e, os desiguais, desigualmente, na medida de sua desigualdade, a presente LC atribui critérios para ranquear os contribuintes entre A+, A, B, C, D e E, bem como NC (Não Classificados) de acordo com o adimplemento de suas obrigações tributárias e dos parceiros com os quais atuam.

Estas qualificações serão atribuídas com base em critérios objetivos e levam em consideração a situação de débitos vencidos e não pagos, harmonização entre os valores consignados em documentos fiscais e nas apurações, no perfil dos fornecedores, que também serão ranqueados com base nos mesmos critérios.

Contribuintes bem ranqueados poderão ter acesso a informações de Análises Fiscais Prévias, autorização para apropriação de créditos acumulados, restituição de tributos e renovação de Regimes Especiais de maneira simplificada e pagamento de ICMS importação mediante compensação em conta gráfica, dentre outros ganhos significativos.

Já as empresas com débitos vencidos e não pagos há mais de 6 meses, ou que que possuam menos de 40% de suas entradas de fornecedores bem ranqueados (A+, A ou B), serão automaticamente classificados na categoria “D”, e não terão acesso aos mesmos benefícios. Além disso, contribuintes com débitos em 6 períodos de apuração, que possuam débitos em patamar superior a 30% do patrimônio líquido, dentre outras situações, poderão ser considerados “Devedores Contumazes” e ficarão sujeitos a regimes especiais para cumprimento de obrigações tributárias, acompanhamento periódico, alteração de período de apuração, impedimento a utilização de benefícios ou incentivos fiscais, recolhimento de ICMS por operação, fiscalização especial, e outras situações a serem definidas em regulamento.

Para assegurar efetividade ao programa, além dos servidores ocupantes dos cargos de Agente Fiscal de Rendas, outros servidores da SEFAZ/SP poderão participar do programa, ocasião em que farão jus a auxílio pecuniário de até 300 UFESPs por mês (total de R$ 7.710 em 2018).

Por se tratar de um programa ainda pendente de regulamentação será necessário avaliar periodicamente a sua efetividade, bem como os ganhos reais aos contribuintes e aos cofres públicos. Contudo, já há um indicativo do objetivo de modernização nas relações entre Fisco e Contribuinte, com potencial para representar um marco cultural na forma como se pensa em obrigação tributária no Estado de São Paulo, para servir de exemplo para as administrações tributárias dos demais entes federativos no Brasil.

[1] O Acordo de Facilitação do Comércio foi internalizado no direito brasileiro pelo Decreto Legislativo 1/16.